ローン負担が重すぎる?

フラット35利用者調査・住宅ローン利用者実態調査から

住宅ローンの現在地

住宅取得に際して、多くの人が利用するのが住宅ローンです。

実質賃金が上がらない中(column127)、家づくりを実現した世帯はどのように住宅ローンを利用しているでしょうか。

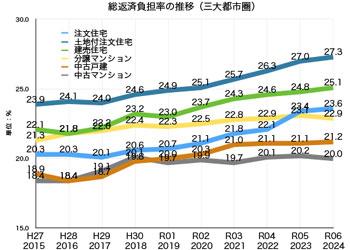

グラフ1はフラット35利用者の、*総返済負担率の推移です。

総返済負担率は住宅建築からマンション購入まで、すべての住宅種別で上昇中です。

もともと総返済率が高い土地付き注文住宅は、2015(H27)年からの9年間で4%上昇して2024(R06)は27.3%に達しました。

20%以下だった中古物件も、2024年には20%を超えました。

「住宅ローンの返済額は世帯年収2割以下」と言われたのは、もう昔のようです。

実際、一ヶ月あたりの住宅ローン返済金額はどのくらいでしょうか。

フラット35利用者の一ヶ月あたりの予定返済額は、分譲マンションと土地付き注文住宅で16万円を超えました(グラフ2)。

2015年にはどちらも12万円超だったので、30%程度アップしました。

返済負担率から推察すると世帯の月間可処分所得は50万円以上となり、世帯合算やペアローンが視野に入る金額です。

建売と注文住宅の返済額は10万円代から12万円代に、中古物件も8万円前後から9万円代に上昇しました。

中古物件の9万円代は賃貸の家賃に近く、高騰する住宅取得費を見ると、中古物件の比重はまだ高まりそうです。

コロナ禍の2020年半ばから、急上昇する長期金利と歩調を合わせて、フラット35貸出金利も上昇しました。

その結果住宅ローン利用者の間では、月々の返済にボーナス時の加算を加えたボーナス併用償還希望率が、2021年以降急減しました(グラフ3)。

2021年には22%を超えましたが一転、2024年には10%代まで減少しました。

金利上昇による月々の返済増額が、ボーナス併用償還希望の減少に影響したと考えられます。

フラット35を提供する住宅支援機構が、フラット35に限らず広く住宅ローン利用者を対象に、春と秋、年二回実施するのが「住宅ローン利用者実態調査」です。

直近半年間の住宅ローン利用者にインターネットでアンケートした調査です。

その調査結果で注目したのは、返済期間について。

年二回の調査ですが回を追うごとに、返済期間35年以上の長期ローン利用者が増加しています(グラフ4)。

2021年には長期ローン利用者は10%に満たない少数派でしたが、2024年10月には35年以上と40年以上を合わせた長期ローン利用者の割合が、25%を超えました。

住宅市場のメインストリームである一次取得世代は40代なので、40歳で35年ローンだと完済は75歳、49歳なら84歳になります。

「退職金で一括返済が前提」と思われますが、40年超の超長期ローンも増加中。

また、収入合算やペアローンの利用率も上昇中です(グラフ5)。

収入合算は世帯主と配偶者等の収入を合算して住宅ローンを締結する方法で、ペアローンは一つの物件で複数のローン契約(世帯主と配偶者等)を設定する方法です。

いずれも世帯主の単独ローンより予算規模を拡大できるので、借入額を希望金額に近づけることができます。

この実態調査からいま住宅ローンの借り入れは、住宅取得する世帯の生涯をかけた世帯総力戦に見えます。

金利が上昇すると、返済額が大幅に増額することはなくても返済期間が伸びたり、追加担保が必要になるなど、負担感が高まる事態も予想されます。

誰もが、生涯を賭けなくてもふさわしい家づくりを実現できる、そんな希望のある経済環境が望まれます。

ミックスローンも増加中

ところで、政策金利引き上げが現実的になってきました。

住宅ローンは固定型が長期金利に、変動型が短期金利に連動するため、住宅ローン利用者も政策金利の動向は無関心でいられません。

そんな先行き不透明な状況から、固定金利と変動金利を組み合わせてローン設定するミックスローン利用世帯も見られます。

住宅ローンを検討する方には、検討の余地がありそうです。

グラフ1.2.3:住宅支援機構「フラット35利用者調査」から作成

グラフ4.5.6:住宅支援機構「住宅ローン利用者実態調査」から作成

*総返済負担率:一ヶ月あたりの返済額を世帯収入で割った数字

このコラムは、注文住宅を計画する方の参考になることを目的に、アーキシップス京都の経験に基づいて書き下ろします。

トピックス、技術、経験の内容は、主観に基づくことをご了承ください。