家づくりの転換期

住宅市場は縮小傾向

毎年8月頃、前年度集計の公的なデータが公表されます。

今回も国土交通省の「住宅市場動向調査」や「住宅着工件数」を参照して、2025年の家づくりを探ります。

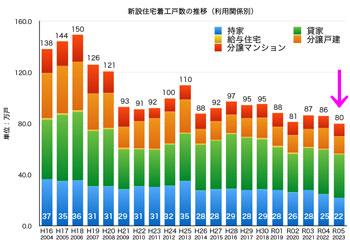

まず新設住宅着工件数で、住宅市場の規模を確認します。

持ち家以外にも建売や分譲マンション、借家や社宅など、人が住む目的で建てられた建物の総数です。

最新データの2023年、新設住宅着工件数は約80万戸、この20年で最少でした。

リーマンショック後の2009年、新型コロナウィルス発生の2020年を下回る結果となりました(グラフ1)。

個人住宅の「持ち家」は22万戸、10年間で約40%の減少となりました。

「分譲マンション」「分譲戸建」は合計で23.5万戸、こちらも10年で30%程度の減少となりました。

内閣府によると2024年の景況感は「我が国の名目GDPは初めて600兆円を超え、景気は緩やかな回復が続く」と明るい傾向にあります。*1

にも関わらず住宅市場の縮小は明らかなようです。

コストと資金力の乖離

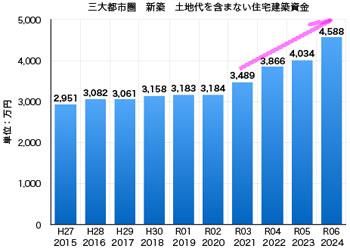

その主因と思われるのが、住宅建築コストの高騰です。

2020年以降、住宅建築費は上昇の度合いが大きくなりました(グラフ2)。

新型コロナウィルスのパンデミックに伴う流通の目詰まり、ウクライナ戦争による資材流通の鈍化、歴史的円高etc、マクロ経済の変動をまともに受けたことで、建築コストが大きく上昇しました。

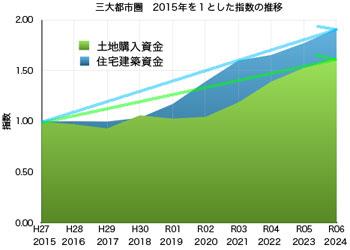

土地購入費も上昇しました。

国土交通省によると、*2「主要都市の高度利用地等における地価動向は(中略)、6期連続で住宅地及び商業地の全地区において上昇(住宅地は13 期連続、商業地は6期連続)となった。」

結果として住宅建築資金・土地購入資金のいずれも、2015年から2024年までの10年で1.5倍以上に高騰しています(グラフ3)。

次に、住宅を建築・購入する世帯の資金力を見てみます。

世帯主の平均年齢は、初めて住宅取得する一次取得は40歳前後、2回目以上の二次取得層は60歳前後と大きく異なります。

ボリュームゾーンの一次取得層である40〜49歳の世帯年収の推移を見ると、2015年の687万円から2024年の750万円と10%弱増加しました。

デフレ下でも40代世帯の年収は微増していますが、工事費や土地購入費の上昇の度合いよりは緩やかな伸びにとどまります。

住宅市場縮小の背景には、コスト上昇と資金力の停滞、このズレにあるようです。

グラフ:国土交通省「住宅着工統計」から作成

*1 内閣府「日本経済レポート2024年」第1章 マクロ経済の動向

*2 令和7年第2四半期(R7.4.1~R7.7.1)主要都市の高度利用地地価動向報告~地価LOOKレポート~

*3 国土交通省「R06 住宅市場動向調査」

*4 H27-R06 厚生労働省:国民生活基礎調査

このコラムは、注文住宅を計画する方の参考になることを目的に、アーキシップス京都の経験に基づいて書き下ろします。

トピックス、技術、経験の内容は、主観に基づくことをご了承ください。